一、消费与投资之间的关系

(一)单看“三驾马车”容易割裂消费与投资的关系

经济增长在任何时代都至关重要。通常我们采用国民生产总值(GDP)及增速来衡量经济增长。众所周知,GDP表示一个经济体一段时间内生产增加值的加总,具有供给端的视角。从支出的角度看,“三驾马车”则是基于GDP支出法,将经济中的产出增加值根据其最终去向加总,由最终需求牵引着生产,具有需求端视角。此外还有GDP收入法,即加总经济中所有常住单位获得的初次分配收入,包括劳动者报酬、固定资产折旧、营业盈余、生产税净额等,是从要素报酬视角来统计的。由于支出法只关注最终去向,避开了产业之间的盘根错节,绕开收入分配之间的勾稽关系,易于统计,叠加凯恩斯经济学总需求分析框架盛行,因此将最终需求分解为消费、投资、净出口这“三驾马车”是宏观经济常用分析方法。

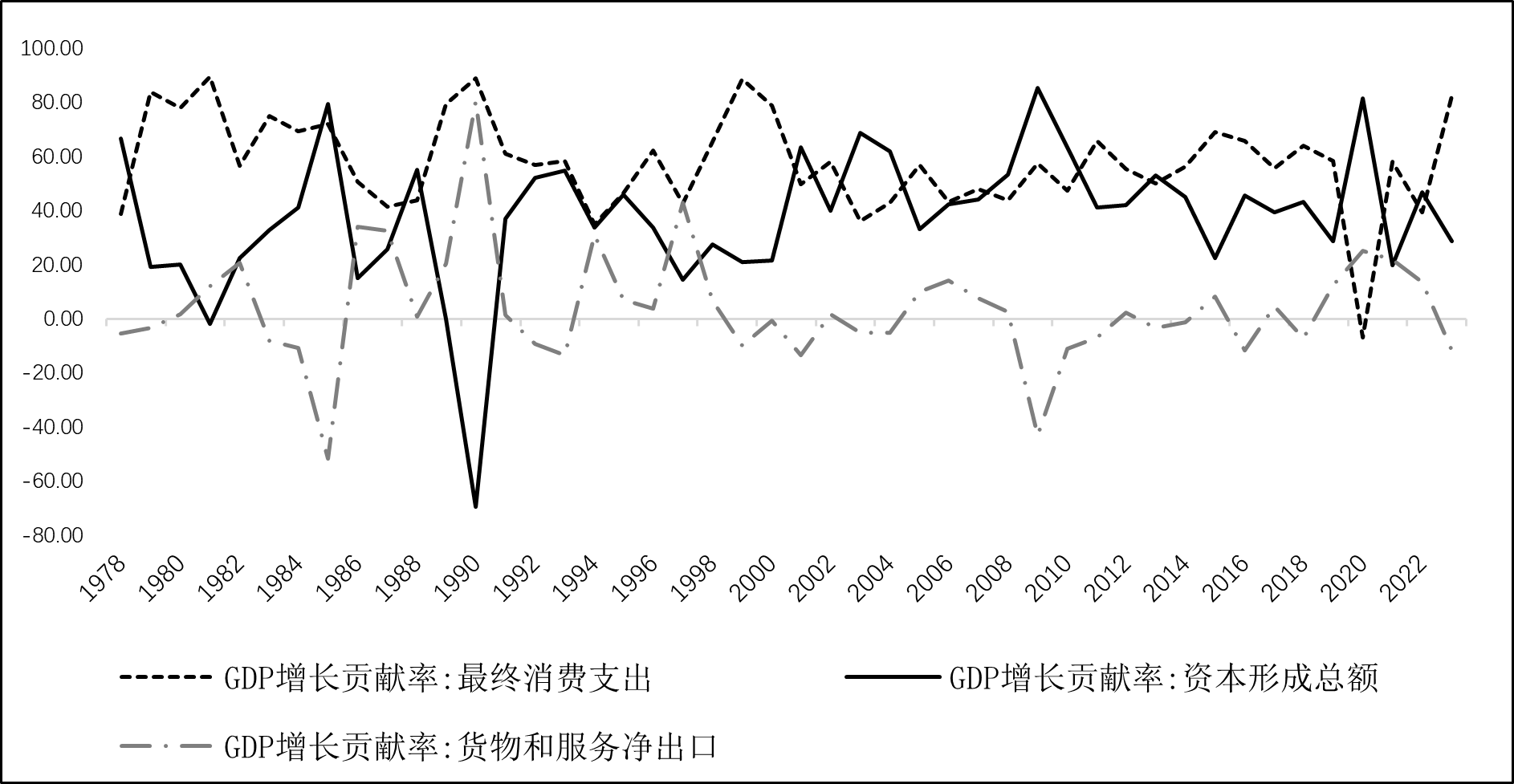

图1:中国“三驾马车”对GDP增长的贡献率(%)

数据来源:国家统计局

然而,这种“三分法”是一种静态分析方法。基于此争论消费或投资谁更重要时,往往容易管中窥豹。从“三驾马车”对GDP增长贡献率的时间序列图来看(见图1),消费和投资的贡献率常常此消彼长,因此容易误认为二者之间存在相互排斥的关系。事实上这种分析方法是将每年经济增长总量看作一块蛋糕,来比较“三驾马车”的贡献,但无法据此推断其中消费与投资的相互作用。本节我们试图沿着一条时间轴,去理解消费与投资的关系。

1.当期。沿着先生产、再分配、后支出的顺序,当劳动、资本、土地等各种生产要素被投入生产后可以得到当期总产出,经由收入分配后会形成购买力,再通过消费、投资和净出口这三大需求将总产出消化掉。在仅关注单期的情况下,容易直观地认为总产出是一块做好的蛋糕,之后被三大需求切分,就会形成消费与投资竞争瓜分蛋糕的看法,从而将消费和投资割裂开来,认为两者是此消彼长的关系。争论应以“消费”还是“投资”来激励经济增长,显然是将目光局限于当期的结果。

2.下一期。如果进一步考虑多期,那么投资的地位会上升。为维持社会正常运转,维护下一期自己或后代的生存,人们会谋划下一期生产,而不能在当期坐吃山空。由于当期投资能够抵补资本折旧并增加下一期投入生产的资产,有了下一期生产才有下一期收入,进而才有下一期消费,因此当期保持一定规模的投资对于维系下一期生产就显得很重要。也就是说,当突破单一期限,将目光延伸至多期时,投资及其带动的新增资本作为各期生产活动“连接器”的作用将会放大。值得注意的是,经济模型为了便于讨论,只将人均资本作为生产要素,但如果突破思维定势,意识到劳动力也需要进入下一期生产,那么维系劳动力生存并得以进入下一期生产的消费何尝不是一种投资呢?

3.无限期。如果将目光放得更加长远,考虑无限期的话,那么消费的地位又会上升。首先,人类从事生产劳动是为了生存与繁衍,一切经济活动的最终目的是消费,无论是自身消费还是子孙后代的消费。其次,如前所述,当期投资是维系下一期生产所必需资本的条件,同样,当期消费也是维系劳动力可持续供给并进入下一期生产的条件,也是一种形式的“投资”,是用于维系劳动者体能或智力的人力资本投资,而非狭义的资本品投资。再次,未来供给最终依靠消费实现其价值。无论是当期投资所弥补的资本折旧还是带动的新增资本,或是当期消费所维系的劳动力生产,所投入形成的未来生产在终点时刻(如果有)都依靠消费来实现价值。假想在科幻世界中人类文明的终点,如果徒留一堆辉煌的建筑而空无一人,那么为了人类文明繁荣而积蓄的往期投资就失去了意义。因此,如果将期限绵延至无穷,消费又会成为一切生产活动的终极意义,关系到国民福祉,关系到人们对美好生活的追求。

在统计惯例上,中外都按照季度来统计GDP,以季度为单位统计经济体的消费量、投资量、经济产出量等。现实经济情况是千万个微观主体每时每刻都在进行消费和投资的决策,既不是以季度为单位,也不是以年度为终点,因此在无穷期内,我们很难去争辩消费或投资孰是孰非,这也是“三分法”的缺陷。毫无疑问,作为生产要素的劳动力和资本进入生产函数,背后是有消费和投资在维系着劳动力和资本要素的存续,而当产出形成后又需要消费和投资来决定产出的出路。上述分析只是说明了消费和投资在连续时间上的相对重要性,两者类似于DNA(脱氧核糖核酸)双螺旋结构交互前进,不应将其割裂看待。

(二)消费与投资之间存在相互促进关系

从微观层面看,投资和消费在资源分配上可能存在竞争关系。比如在家庭层面,如果居民过多地将收入用于投资或储蓄,就会减少日常消费支出。已有很多文献解释居民消费率或储蓄率的影响因素,包括收入及预期收入增速、医疗养老制度、文化传统、信贷约束等(Modigliani和Cao,2004;Kujis,2005)。再比如在政府层面,如果过多地将公共财政支出用于公共投资可能会挤占公共财政中本可用于支持居民消费(如社会福利、消费补贴等)的资金。

从宏观层面看,投资和消费是互相影响的。

投资可以促进消费。当企业增加投资时,一般会创造更多的就业机会,提高劳动者收入,进而增加他们的消费能力。此外,投资常常伴随着技术创新和生产效率提升,扩张的供给可以降低商品价格或增加新型商品供给,刺激居民消费。

消费会作用于投资。当消费者需求增加时,企业为了满足消费需求,往往需要扩大生产规模,比如购买新的机器设备、扩建工厂或者提升技术等。同时,强劲的消费市场通常意味着企业预期会有更高的销售额和利润。这种积极的财务预期会激励企业进行更多的投资活动,因为投资通常是基于对未来资本回报率的预期。随着消费者偏好的变化和需求的升级,企业需要不断投资于研发和技术创新,以生产出更加符合人们需求的新产品和服务。这种创新投资不仅增强企业竞争力,也推动了整个行业的技术进步。因此,以消费需求为基础,在市场经济条件下,更加易于发现有合理回报的投资方向,提升经济运行的效率,并推动实现经济总量的增长。只有无效的投资,没有无效的消费(除了浪费)(盛松成等,2023)。

政府部门支出会影响居民消费。一方面,财政支出的乘数理论认为,政府支出会转化为居民收入,乘以边际消费倾向后又变成居民消费,继而又成为其他居民的收入及消费,从而产生数倍于财政支出的需求拉动效果。另一方面,也有研究认为扩大的财政支出可能会对居民消费产生挤出效应(Blanchard and Perotti,2002;Linnemann and Schabert,2004),因为居民预期财政支出扩大会使税负增加,从而降低居民预期收入,最终挤出家庭部门消费。[1]

虽然“三驾马车”之说来源于凯恩斯的总需求分析框架,但凯恩斯在1936年的《就业、利息和货币通论》中并没有分割消费与投资的关系。凯恩斯指出,居民收入和边际消费倾向决定了消费需求,而当投资不足以弥补满负荷生产和消费之间的差额时,失业就会出现。企业投资受到预期资本回报率的影响。当企业家预期资本回报率低于利率时,投资不足就会发生。然而,消费与投资并不是割裂的,消费需求其实是资本回报率的一个重要影响因素。因此,企业家对消费演变的预期必须是外生的,或者至少不能与有效产出的演变机械地联系在一起,否则就会出现哈罗德动态不稳定性(Dejuán,2005、2017)。

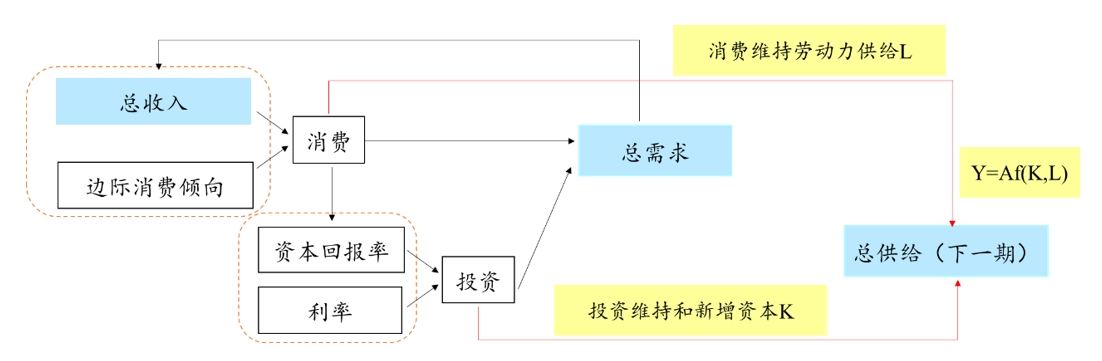

图2:消费与投资的关系示意图

(三)消费与投资之间的关系在不断变化:一个实证检验

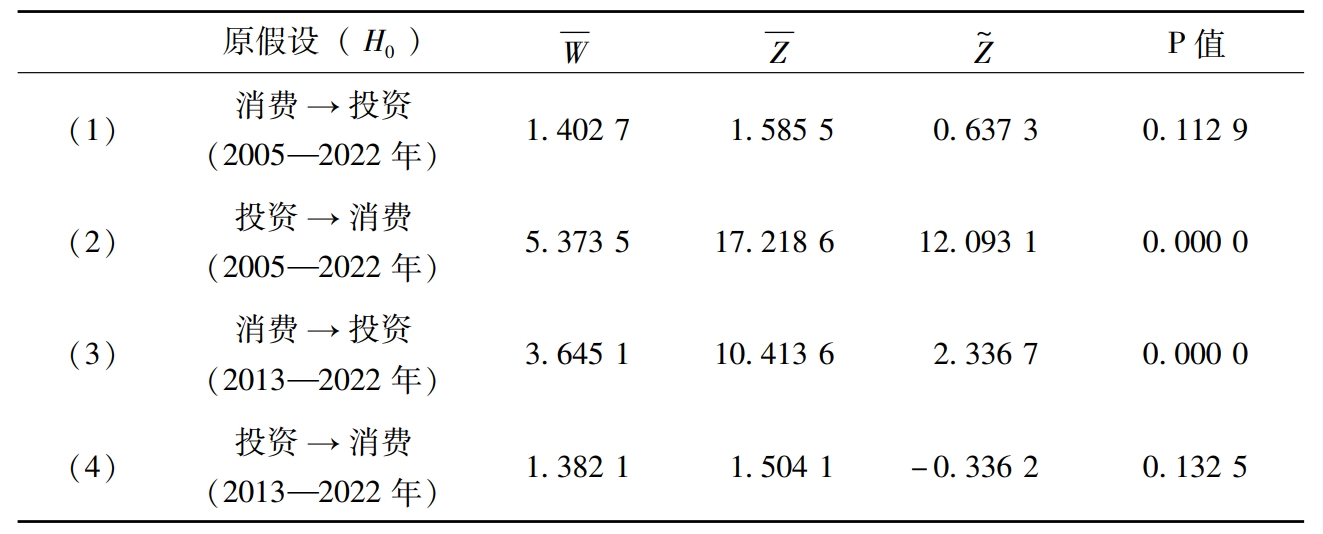

本节采用中国统计年鉴数据,构造了一个时间跨度为2005年至2022年,截面为中国31个省份的非平衡面板数据,检验消费与投资的动态关系。其中,我们选取居民人均消费支出增速作为消费(consumption)的代理变量,选取固定资产投资总额增速作为投资的代理变量(investment),根据杜米特雷斯库和赫林(Dumitrescu and Hurlin, 2012)的方法对两变量之间进行面板格兰杰因果检验(见表1)。表1第(1)行的结果表明,在样本区间内,原假设没有被拒绝(P值大于0.1),即消费不是投资的格兰杰原因,总体上消费没有起到促进投资的作用。但相反的是[表1第(2)行],投资是消费的格兰杰原因,即投资在一定程度上促进了消费。

表1:面板格兰杰因果检验

然而,最近十年消费与投资的经验关系发生了逆转。仅使用2013年至2022年的面板数据时,情况则相反。表1第(3)行的结果表明,2013-2022年,消费不是投资的格兰杰原因的原假设被拒绝,即消费促进了投资,但是投资不再促进消费[表1第(4)行]。消费和投资之间的因果关系是可以随着时间转换的,这也符合我国国情和发展阶段的特色。改革开放以来,早期我国从计划经济转向市场经济,商品供给短缺,经济增长主要由投资驱动;随着经济快速增长,商品供不应求的局面转变,投资边际回报率下降,消费逐渐决定投资的走向。

二、什么是消费和投资的良性循环

(一)消费与投资的理论关系:来自经济增长模型的解释

关于消费和投资的关系及其对经济增长贡献的争论沸沸扬扬,前文也论证了两者之间的动态交互关系,实际上经典经济增长理论对此早有论述。

1. 索洛模型

索洛模型是所有现代经济增长模型的基础。索洛模型从生产函数出发,将储蓄率(消费率)视为外生,得出人均产出的增长路径,从而求解出稳态下投资将达到维持投资水平(Break-even Investment)[2],同时其余产出用于消费的结论。达到稳态之前,当储蓄率所决定的投资水平高于维持投资时,多出的新增资本会提高人均资本进而通过生产函数带动人均产出增长。达到稳态时,由于维持投资水平随着资本存量扩张已然很高,投资保持在维持投资水平,新增资本为零,此时人均产出达到最高水平,可以说单从经济规模来看已经达到峰值。

当前有一种观点强调投资拉动经济增长的重要性,认为应该尽可能依靠投资来促进经济增长和技术创新,实际上索洛模型早就揭示了这一点。一国储蓄率对于该国经济能够达到多大规模很重要,换言之投资对一国经济规模至关重要。对于两个初始状态相同的经济体,外生的储蓄率决定了这两个经济体最终所达到的稳态经济水平,即人均产出水平。如果一国储蓄率高于另一国,那么每期新增资本会高于另一国,并带动产出增长,从而在达到稳态时该国的人均产出就会高于另一国,稳态资本存量也会高于另一国。由此,很自然地得出的一个政策启示是:一国为了提高稳态产出水平,即想要拥有更大的经济规模,跻身世界经济规模前列,就应该提高储蓄率、增加资本积累,并不惜代价抑制消费。一个极端情况是该国人民不吃不喝,储蓄率为100%,那么所有产出都用于资本增长,最终能够达到最高产出规模,然而其代价是毫无国民福祉。反之,如果一国特别强调消费以增进国民福祉,那么较低的储蓄率会使得每期新增资本较少,产出增长较少,直至稳态时仍然只达到一个偏低的产出水平,而且偏低的产出水平也仅能支持消费达到一个不算高的稳态水平。因此,提高储蓄率能够提高稳态产出水平,加大投资能够做大经济规模,这是毫无疑问的,但代价是减少人们的消费及福祉。

一个自然而然的思考是能否存在一个最优储蓄率,使得既不要过于抑制消费也不要罔顾产出,索洛模型同样给出了最优储蓄率的答案。在该储蓄率之下,当经济达到稳态时其资本存量所对应的资本边际回报率恰好等于人口增长率、技术进步率和折旧率之和,即满足“黄金规则”。如果储蓄率高于该最优储蓄率,则经济达到稳态时人均资本存量会更高,人均产出会更高,但消费水平已从最高点下降;反之如果储蓄率低于该最优储蓄率,则稳态人均产出会偏低,同时稳态消费也没有达到黄金规则下稳态消费水平。因此,索洛模型已经从经济演进角度阐述了消费与投资的关系:假设人类世世代代繁衍下去,站在世代消费总和最大化角度,消费和投资都不是越高越好,而是存在最优储蓄率使之达到最优组合,同时使产出也能够保持在一个较高水平。

2. 拉姆齐-卡斯-库普曼模型

索洛模型简洁、优美地描述了消费与投资的关系,但缺陷在于所描述的经济增长没有微观基础,其假设储蓄率是外生的。实际上储蓄率是一个内生色彩浓厚的变量。之后以拉姆齐-卡斯-库普曼(Ramsey-Cass-Koopman)模型为代表的最优增长模型引入了微观基础,从而阐述了消费和投资的最优组合。该模型通过求解厂商部门利润最大化和家庭部门效用最大化,得出消费和资本的动态方程,分别主导着各期消费和资本的增长路径。当稳态的消费和资本同时达到时,就是消费和资本的最优组合。

只有特定的初始消费和资本组合才能通过一条独特的鞍点路径(Saddle Path)达到稳态。如果初始状态下消费较高,也就是家庭部门更加注重当期消费,那么由于初始状态资本偏低,此时资本边际回报率较高,那么消费增速将大于零,即消费会继续上升并因产出上升而带动资本上升,但该动态路径会因为消费过高使得资本很快到达维持投资水平,继续再增加消费的话,资本会下降并导致产出下降,最终使得消费不可持续。这意味着对于初始阶段过度崇尚消费的经济体而言,消费主义会拖累资本积累、侵蚀经济增长,最终走向消费难以为继的道路。反之,如果初始状态下消费较低,也就是家庭部门消费处于受抑制的水平,由于初始阶段资本边际回报率较高,此时消费会小幅上升,同时在资源约束下偏低的消费水平会进一步支持资本扩张,直到资本边际回报率等于临界值,消费增速转负。又因为消费下降将更多资源留给了资本继续扩张,并超过黄金法则所确定的稳态资本水平,这意味着对于那些过于抑制消费而强调投资的经济体,最终会走向无效投资而罔顾消费的境地。因此,只有一条独特的鞍点路径能够达到稳态的消费和资本。该模型给出的政策启示是,给定一个经济体初始的资本水平(给定初始消费水平亦然),需要小心翼翼地合理安排消费水平,才能够将经济增长引导到鞍点路径上,从而进入最优经济增长路径,罔顾消费或投资任一方面都难以达到这一路径。

3. 经济增长模型小结

综上所述,索洛模型和拉姆齐-卡斯-库普曼模型分别从储蓄率外生或内生的角度,动态地阐述了经济增长过程中消费和资本的关系,较之于泛泛而谈的消费和投资哪个重要的争论要深刻和立体得多。从经济模型的论述中,有几点启示或共识:首先,投资对经济增长很重要,或者说储蓄率对经济增长很重要。储蓄率的高低决定了经济达到稳态时的经济产出水平,即决定了经济规模所能达到的高度。其次,储蓄率并不是越高越好,或者说投资不是越多越好。储蓄率过高会忽略消费的意义,而实现无限期内世世代代总消费最大化才是全社会的目标。不仅如此,过高的储蓄率带来资本存量扩张,与之伴随的是维持投资水平上升,即维持规模如此巨大的资本存量使之不萎缩就需要保证每期投资不能停止或减少。第三,消费与投资之间存在最优组合。索洛模型认为存在最优储蓄率使消费最大化,资本达到黄金法则水平。更进一步,拉姆齐-卡斯-库普曼模型认为存在鞍点路径使消费和投资组合能够达到最优增长路径,至于对各个经济体而言何为最优增长路径以及政策如何实现最优增长路径,受到竞争格局、文化习惯、风险偏好等诸多因素影响。

(二)中美投资与消费比例的对比

很长一段时间以来,中国的经济增长模式是重投资而不重消费。这种模式侧重于增加资本投资和生产能力,即通过大规模的基础设施建设、工业化和城市化来推动经济增长和就业。该模式在推动经济高速增长的同时,也存在明显的弊端。

改革开放初期,我国供给明显短缺,投资带来的收益是巨大的。随着工业化进程加速,投资回报率递减,供不应求的局面已鲜少出现,取而代之的是产能过剩、资源错配、发展不均衡等问题。同时,大规模投资和快速工业化造成了严重的环境问题,包括资源过度消耗和环境污染等。

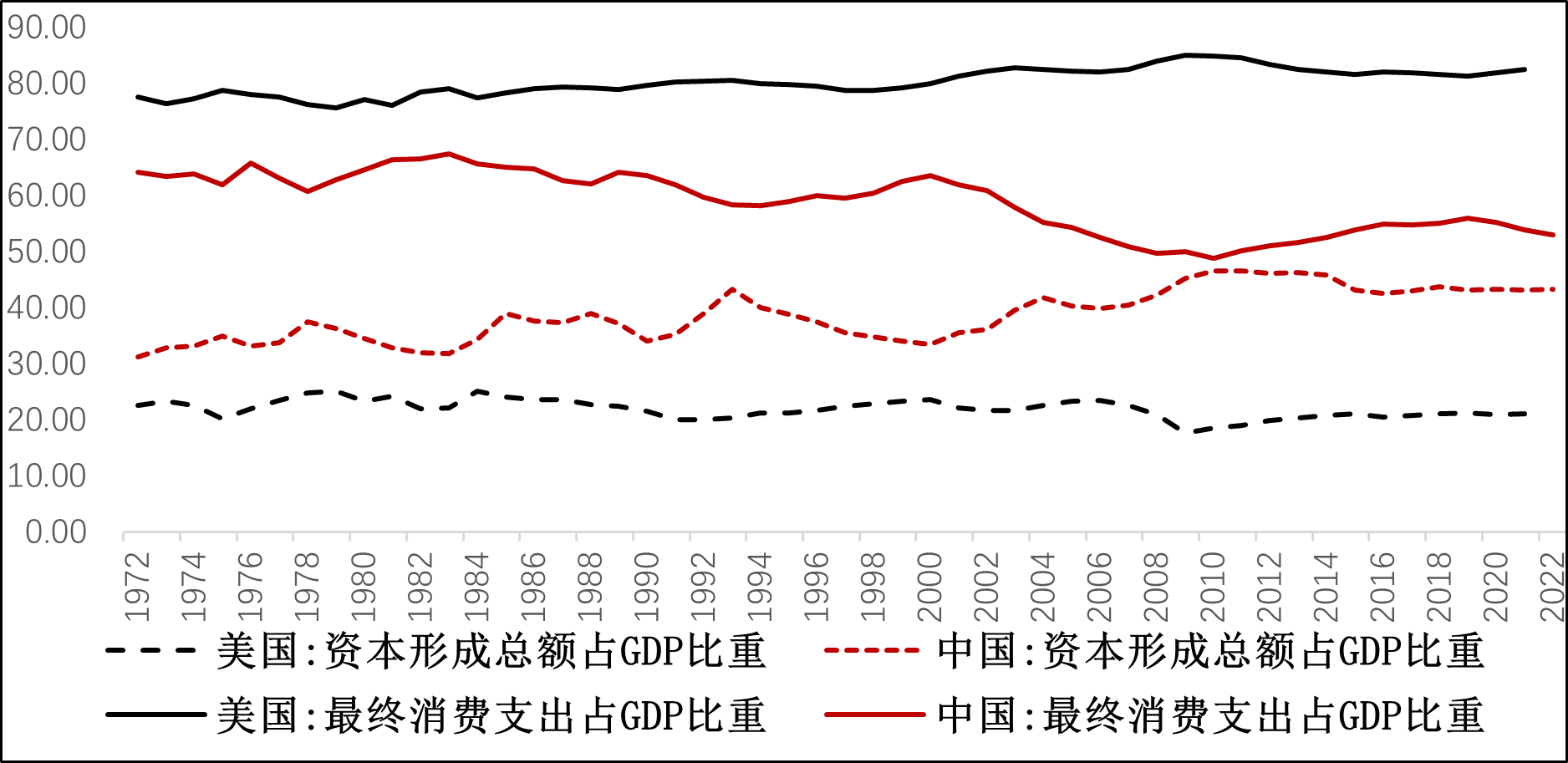

图3:中美消费与投资占GDP比重(%)

数据来源:世界银行

根据世界银行数据,美国的资本形成总额占GDP比重相对稳定,在20%~26%之间波动。而中国的比重从上世纪70年代初的31%波动上升至2011年的46.7%,随后微幅下降稳定在43%左右(见图3)。美国的消费支出占比相对较高,且总体上保持相对稳定,表明美国经济模式更加注重消费。在1972年至2021年期间,美国最终消费支出占GDP比重的变化范围在75.75%~85.13%之间。中国消费支出占比在2000年后有所下滑,从63.6%跌至2010年的48.9%,随后微幅上升。

值得注意的是,在经济衰退期间(如1980年代初期和2008年金融危机),美国最终消费支出占GDP比重有所上升,主要是因为投资和出口减少,消费在经济中的比重相对增加。然而,在此时期,中国的资本形成总额占比则呈现上升趋势,反映了两国政策着力点的差异。

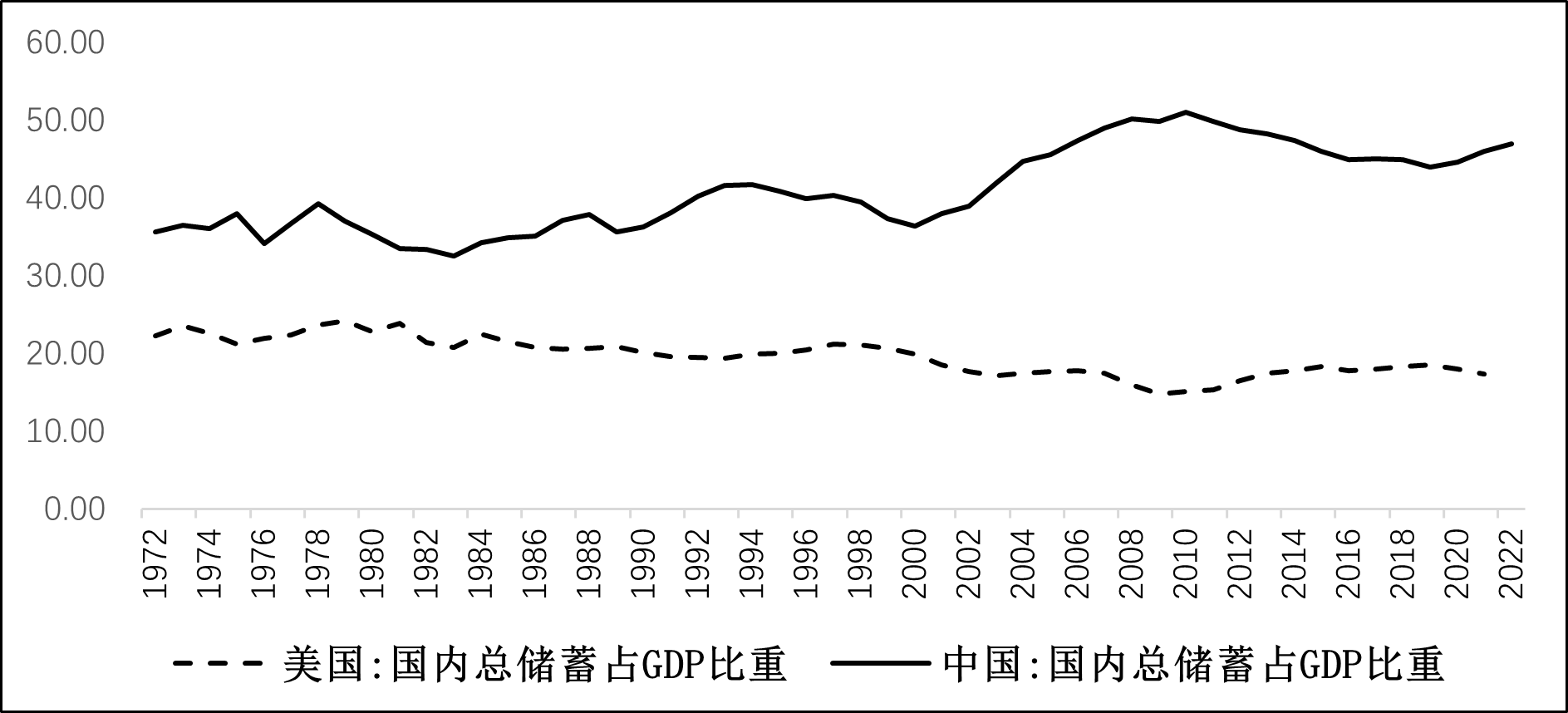

总储蓄占GDP的比重与最终消费支出的比重呈相反走势。根据世界银行的数据,2000年以前,美国和中国的国内总储蓄占GDP比重都呈现相对稳定的趋势。2000年以后,美国的储蓄占比先小幅下降,金融危机之后有所反弹;而中国的储蓄占比则从36.4%上升至2010年的高点50.1%左右,随后逐步下降至2019年的44.0%(见图4)。

新冠疫情期间,中美的储蓄率均有所上升。美国储蓄率上升主要是因为发放的大量财政补贴增加了居民的可支配收入,而在补贴政策停止后,该部分超额储蓄迅速转化为消费。但中国的情况有所不同,由于经济不确定性增大,大多数居民选择预防性储蓄。

图4:中美总储蓄占GDP比重(%)

数据来源:世界银行

(三)消费最优占比:来自国别层面的检验

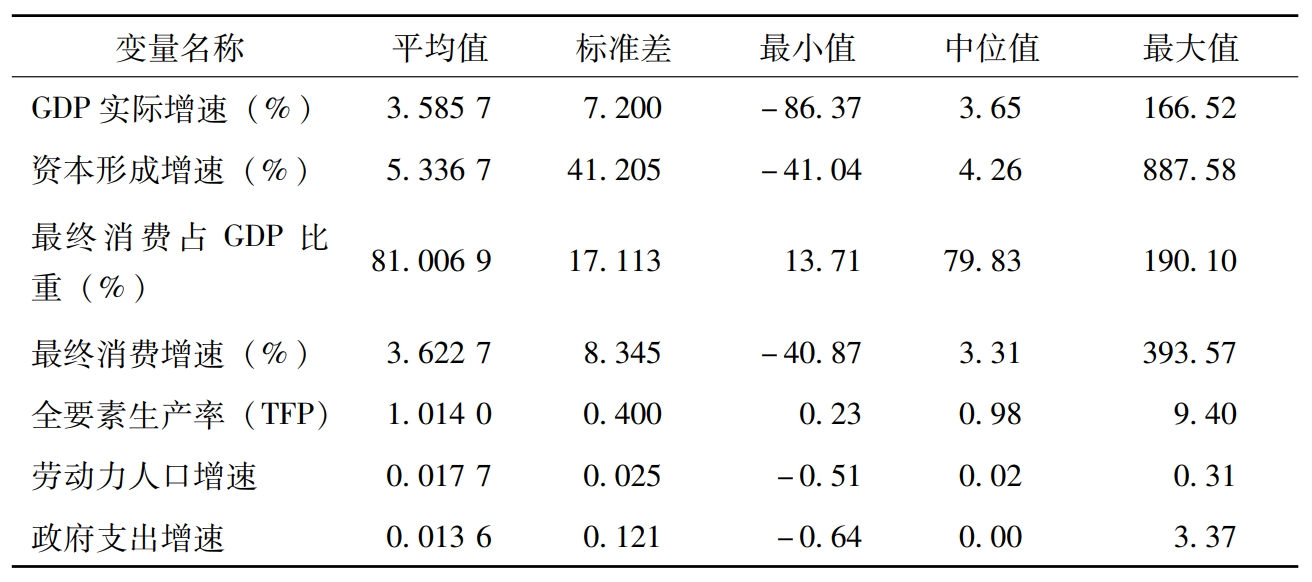

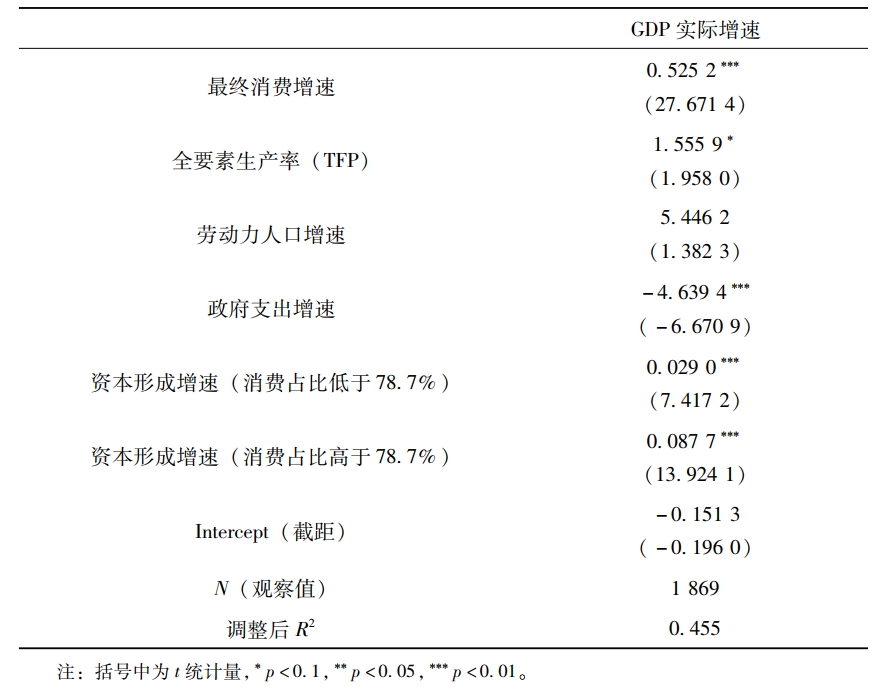

通过前文分析可知,消费与投资之间存在最优组合。那么,是否存在一个最优的消费比例,从而使相同的消费和投资增速能够最大化促进经济增长?本节采用时间跨度为2000—2021年,横截面为94个国家的非均衡面板数据,构建面板门槛效应模型(Threshold Regression)来检验这一问题。其中,全要素生产率数据来自佩恩世界表(Penn World Table),由加利福尼亚大学戴维斯分校和格罗宁根大学格罗宁根增长发展中心的学者开发和维护的一组国民经济核算数据,其他数据则来自世界银行。表2给出了被解释变量GDP实际增速、核心解释变量资本形成增速、门槛变量最终消费占GDP比重以及其他控制变量的描述性统计特征。

表2:描述性统计

数据来源:国家统计局

我们采用资本形成增速(capitalrate)作为核心解释变量,GDP实际增速作为被解释变量,消费占GDP的比重(consumption)作为门槛变量。构建如下门槛效应模型:

通过检验发现,消费占比的门槛效应显著,且存在1个门槛,即当消费占比高于78.7%时,资本形成增速对GDP实际增速的促进作用明显提升。由此可见,中国的消费占比还远远没有达到最优水平。

表3:门槛效应回归:消费占GDP比重

当投资等于维持投资水平时,所有投资将用于维持既有资本使之不会萎缩,而不会再有新增投资,此即投资达到稳态水平。随着资本存量扩大,所需的维持投资水平将同比例上升,意味着每期扣除消费后的部分将有更大比例用于维系既有资本,更少比例用于新增投资,直至所有投资全部为维系既有资本。也就是说,每期投资所形成的资本存量将会对下一期投资形成负担,表现为债务负担的刚性。厂商部门通过向家庭部门借入资本来进行生产,一部分借入资本是用于维系既有资本,也就是设备保养、更新换代等。这部分投资具有刚性,是不得不完成的任务,否则就会面临设备老化问题。随着资本存量扩大,维持既有资本所需的投资也会扩大,于是每期厂商为了维持既有资本都需要借入资本并承担付息成本。现实中,无论是建成后高速公路的养护,还是生产车间设备的保养,都需要持续不断投资,而这些投资都是不得不进行的,并且不会计入新一期生产中。

三、如何促进消费和投资的良性循环

2023年中央经济工作会议报告提出了促进消费和投资良性循环的两个办法:一是激发有潜能的消费,二是扩大有效益的投资。那么,何为有潜能的消费和有效益的投资?简单来说,有效益的投资就是产出最终能实现销售并获得利润的投资,这是由需求端和供给端共同决定的;有潜能的消费则是能促进投资不断产出并扩大生产的消费,这主要取决于需求端和供给端的相互影响。具体而言,需要分析消费和投资的各自的决定因素。

(一)理解消费:消费的决定因素

消费在宏观经济理论中一直具有重要地位。古典经济学家认同消费的意义,但整体上更加强调勤俭节约的重要性,赞同储蓄是美德。亚当斯密早有言在先,“消费是生产的唯一归宿和目的”,但他也明确反对“消费至上”,认为挥霍式、奢靡式消费无助于有价值商品的累积和社会资本的增加。李嘉图强调投资对经济增长的作用,储蓄(投资)相较于消费能促进资本积累、生产扩张和长期生产率提升。马克思将消费和生产看成一个矛盾统一体,消费决定于生产又反作用于生产,消费是社会再生产得以进行的重要条件。古典经济学强调个体应该节制消费,更多储蓄,形成资本,推动经济增长和长期繁荣。这种对消费的看法与所处的经济发展阶段有关。在经济发展的早期,例如马尔萨斯时代,他认为土地是农业社会最重要的生产要素,人口是经济增长的负担,因为过多的人口为追求温饱会消费掉绝大多数农产品,那么就很难提供剩余产品用于投资,形成新的生产力,从而拖累人均产出增长。再后来,凯恩斯将消费和投资并列为总需求的两大构成,但是决定消费需求和投资需求的是两组独立变量。消费需求由收入和边际消费倾向决定,而投资需求由资本回报率和利率决定。短期内,由于人们的边际消费倾向变化缓慢,消费需求上升空间很小,因此如果想要扩大总需求,作为慢变量的消费需求往往无能为力,更需要作为快变量的投资需求。

专门探讨消费的经济理论出现在20世纪50年代。彼时全生命周期假说和永久收入假说分别成为消费-储蓄研究的主流理论,两者基本上阐述了同样道理:理性的个体会根据全生命周期效用最大化来决定每一期消费,在此设定下决定当期消费的不是当期收入而是一生总收入,储蓄则是当期收入与当期消费的差额,用于支持未来或后代的消费。生命周期假说和永久收入假说不谋而合,认为消费不是简单地由当期收入决定,而是由一生拥有的总财富、总资源或持久收入决定。

纵观消费理论,无论是古典经济理论还是凯恩斯经济学,以及后期的永久收入假说等,无一例外都非常强调收入或产出水平对消费的决定性作用。尽管各种消费理论的假设或推演方式有别,但有几点共识:第一,消费受到收入影响,即使是在农业社会,人们消费多少也受到农作物产出的影响。第二,人们具有平滑消费的能力,不局限于当期消费,不愿意饥一顿、饱一顿,而是尽可能平滑可预见时间内的消费。第三,消费意愿会因人而异、因时而异,受到主观偏好、借贷约束、延时满足等影响,更重要的是消费意愿会受到收入及预期收入影响,也是收入的函数。也就是说,收入会通过收入本身及其对消费意愿的影响这两个渠道共同影响消费,从而强化第一点。

(二)理解投资:投资的决定因素

相较于丰富的消费理论,专门讨论投资的经济理论要少得多。亚当斯密在《国富论》中曾花大量篇幅讨论了投资,认为扩大投资是经济增长的基础,因为无论是为了扩张市场,还是使技能劳动力能够更大程度上发挥其专业化能力,都需要投资发挥作用。随着资本积累、收入增加以及经济越来越富足,投资回报率会下降,但只要包含风险溢价的资本回报率超过诱使人们进行储蓄所必需的利率,投资就会继续下去。马尔萨斯指出,对生产最有利的三大因素分别是资本积累、土地肥力和劳动节约型的发明创造。总体上,古典经济学认为投资是一种创造性的冒险活动,强调其在推动经济增长中的作用。随着原有固定资产的折旧,如果没有投资,就无法维持再生产所必须的资本存量水平,经济生产能力就会萎缩。通过投资能够维持资本存量水平不下降或上升,创造新的就业机会,从而促进消费增加和经济增长。

凯恩斯首次较为系统地论述了投资的决定因素,认为投资由资本回报率和利率共同决定。其中,资本回报率由资本存量和资本预期回报率决定,与资本存量呈反向关系,与资本预期回报率呈正向关系。资本预期回报率是投资者根据未来现金流和资产重置价值计算所得,与大众商业心理的乐观程度或划时代的新发明等有关。总体上,资本回报率越高则投资越高。利率则受到货币供应量和流动性偏好的影响。总体上,利率越低则投资越高。然而,由于流动性偏好的存在,央行调节货币供应量不一定能有效带动利率变化,因此货币政策在调节利率上的失效会使其对投资需求无能为力。尽管如前所述在古典经济学看来储蓄是好事,多储蓄、多投资有利于资本积累和经济增长,但凯恩斯则认为过少的消费、过多的储蓄在没有足够多的投资需求与之匹配时会导致总支出下降,引发大萧条,从而需要政府需求来补位。

后期还有一些零散的投资理论,例如投资Q理论。投资Q理论描述了资本回报率对企业投资决策的影响,表示新增一单位资本会如何影响利润的现值,如果Q值较高则企业希望增加资本存量,如果Q值较低则减少资本存量。

纵观有关投资的经济理论,尽管不如消费理论那般丰富,但有几点共识:第一,维持一定水平的投资对经济正常运行是必须的。每期投资的一部分是用于弥补资本折旧,维系存量资本不萎缩,剩余部分才是新增资本。随着资本存量扩张,每期所需维持资本在增加,也就是说过往投资积累的资本存量都需要当期投资去维护,维护后还有剩余的则是在既有资本存量上再新增资本。第二,资本回报率对投资的牵引作用巨大。关于储蓄是否会百分百地转化为投资,(新)古典主义和(新)凯恩斯主义经济学对此有不同看法,但无异议的是除了受到储蓄这种“量”的影响外,投资还受到另一组力量牵引,那就是以资产回报率为代表的“率”。

(三)以消费带动投资

投资和消费的决定因素分析表明,消费是经济稳定增长的重要因素。投资往往是波动的,特别是在经济不确定性增加时。然而,消费通常是相对稳定的。通过消费来带动投资,发挥消费对投资和技术进步的引领和促进作用,有助于降低经济波动,保持经济增长的稳定性。

1.政府支出及投资的作用

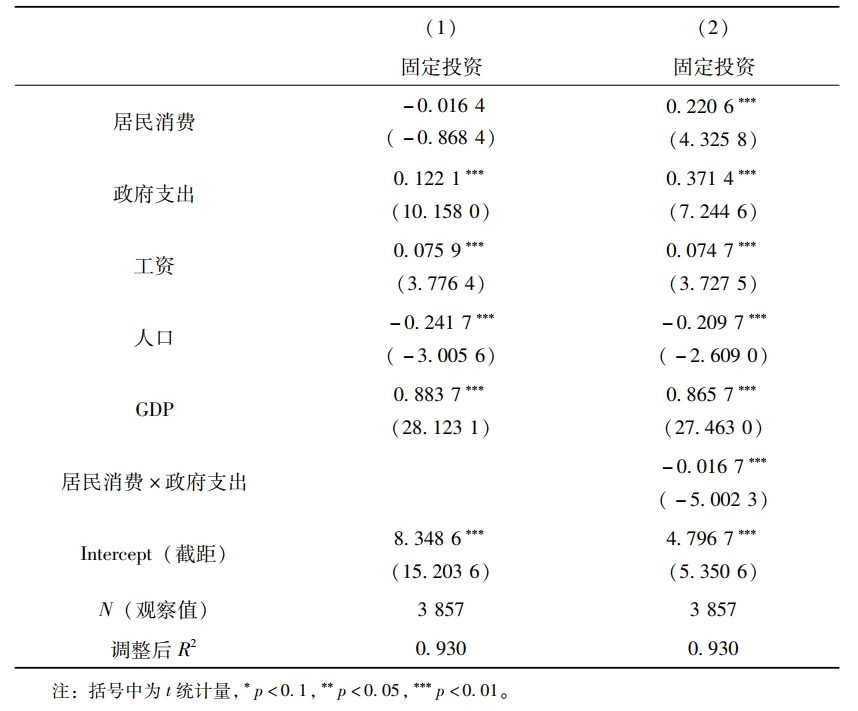

中国以投资为主的增长模式主要体现在政府投资上。本节采用2000—2021年中国统计年鉴数据,构建以303座城市为截面的面板数据,检验消费对投资的影响。在面板回归模型中,采用居民消费作为消费的代理变量,采用固定投资作为投资的代理变量,采用地方政府支出作为财政支出的代理变量。为了部分减轻内生性,我们对消费采取滞后一阶处理。表4第(2)列表明消费和投资之间存在着长期的非线性关系,而政府支出对该影响起到调节作用。

政府支出的增加可能引起投资和消费之间的替代效应。政府投资增加,难免吸引更多的资源和资金用于政府项目,相对减少了用于私人投资和居民消费的资源,可能缩减居民消费对投资的刺激作用。

表4:政府支出、居民消费与固定投资

政府投资在相当程度上可以促进经济增长,但也可能导致资源的不合理配置,进而引发产能过剩。产能过剩是指经济中生产能力超过了实际需求水平。当出现产能过剩时,企业商品和服务的供应超过了居民的需求,这可能导致实际通胀水平下降。此时居民会觉得延迟消费可以获得更低的价格,因此可能选择推迟消费。

企业为了减少库存,也会减少投资。投资下降影响居民的就业和收入,削弱了居民的消费能力和消费支出,导致产品需求进一步下降,加剧产能过剩的问题,并压降通货膨胀水平。

2. 全要素生产率与投资和消费的关系

经济增长模型无一例外强调全要素生产率或劳动生产率的作用,新古典主义经济学更是如此。从上述索洛模型来看,尽管提高外生的储蓄率能够提高稳态经济规模以及由人均产出所衡量的生活水平,但是生活水平根本上取决于技术进步、全要素生产率或劳动生产率,也就是生产函数的形态。只有明确了生产函数中单位要素投入能够有多大产出,才能够讨论储蓄率高低的影响。然而,遗憾的是经济增长模型通常将技术进步视为外生变量,类似于天上掉馅饼式的技术进步会带动生产函数向外扩张,但现实中技术进步不是凭空产生的,而是孕育于投资和消费过程中。具体说到投资与消费对技术进步的促进作用,又会涉及到经济运行的供需结构、行业结构、地区结构等。比如,是厂商自主创新推动技术进步还是消费者需求升级使然。又比如,在服务消费占消费比重提升、无形资产投资占投资比重提升时,消费和投资对技术进步的作用也在发生改变,消费不仅是衣食住行,而且包括教育娱乐医疗居住等,投资可能不再是一台台庞大的机器设备,而是一串串代码。消费与投资对全要素生产率增长都很重要,而现有的经济增长模型未能刻画这种交互影响。

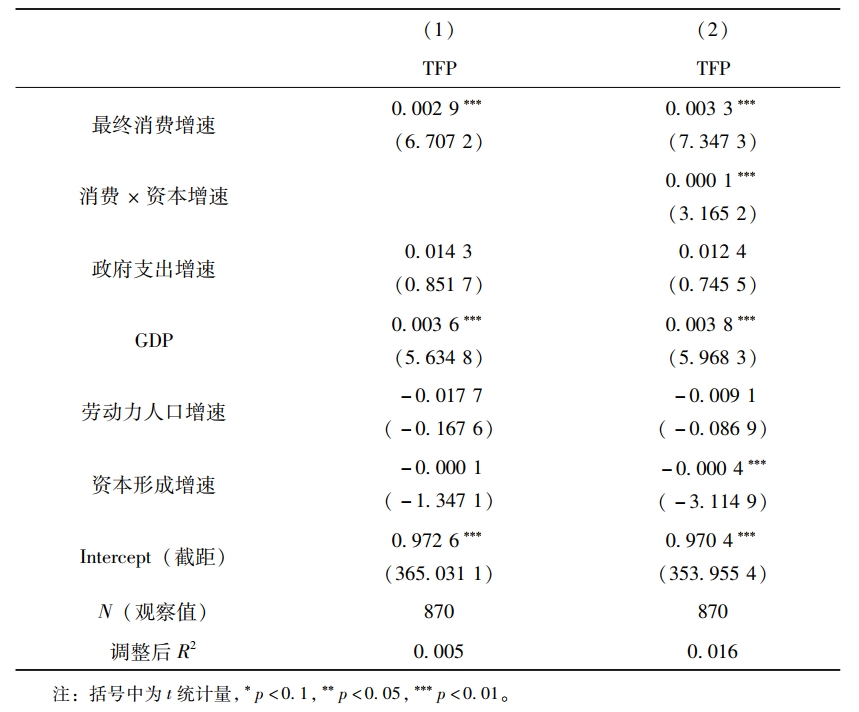

本节采用时间跨度为2008—2021年,横截面为93个国家的非均衡面板数据,构建固定效应模型来检验这一问题。与前文相同,全要素生产率数据来自佩恩世界表,其他数据则来自世界银行。被解释变量为全要素生产率(TFP),控制变量包括劳动力人口增速等。我们关注最终消费支出增速与资本形成增速对于全要素生产率的作用,以及它们之间的交互作用的影响。

表5:全要素生产率(TFP)、消费与投资

从表5中可以看出,最终消费支出显著提高了全要素生产率。最终消费支出和资本形成增速的交互作用在2008年之后显著为正[见表5列(2)]。也就是说,消费支出的提升可以促进投资对全要素生产率的正向作用。

3. 资本边际回报率、投资与消费

资本回报率会影响投资已经几无争议,但资本回报率也与消费有关则少有提及。消费增长意味着厂商生产产品能被消费者认可,没有滞销,实现了从产品形态向企业营收的转换,因此消费增长带动资本回报率提高则有利于维持厂商部门生产积极性。当然,作为厂商所生产产品的另一条出路,投资也能够吸收当期产出并用于下一期生产,但如果这样,厂商部门就需要不断向家庭部门借贷并造成债务累积,以及最终仍需要通过消费来吸收剩余产品。投资最大的风险是产品卖不出去,也就是马克思说的“惊险的跳跃”。因此,决定投资的主要因素是消费,只有下一期消费扩大,才能增加当期投资。投资对于维系下一期生产固然很重要,但消费对下一期生产也有直接或间接影响:一方面消费用于维系劳动力生存进入下一期生产,另一方面消费增长有利于提高资本回报率,激发当期投资与下一期生产积极性。即使撇开消费维系劳动力生存的作用不谈,狭义而言,只有投资才能提供资本积累、进入生产函数、提供经济增长动能。消费影响资本回报率、激发投资的作用也不容忽视。

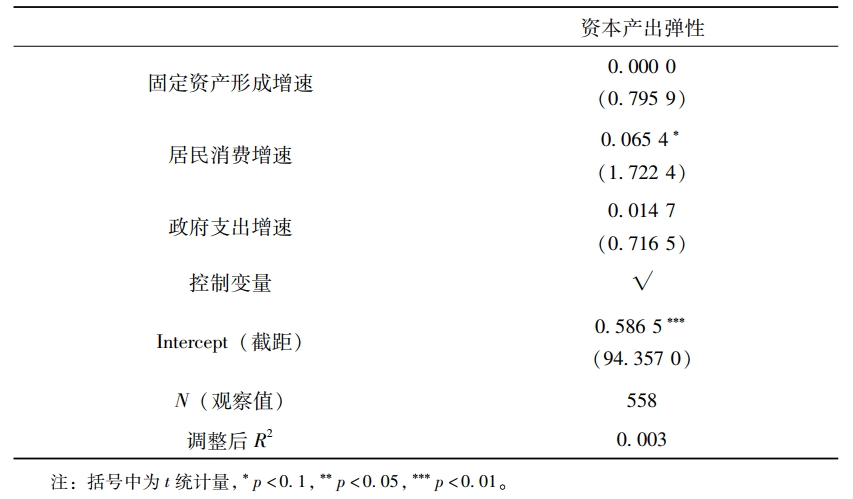

我们采用2000—2020年中国统计年鉴数据测算出资本产出弹性,即当资本投入增加1个百分点时带来的产出变化的百分比,并以此作为资本回报率的代理变量,构建31个省份为截面的截面数据,检验消费对资本产出弹性的影响(见表6)。

检验结果显示,在样本期内,固定资产投资增速对于资本产出弹性的作用并不显著,但是居民消费支出显著促进了资本产出弹性。这证明了投资、消费有效循环的重要性,也说明了投资只有在实现消费的基础上,才能促进经济增长。资本回报率以及消费对资本回报率的影响,在企业全生命周期内至关重要。只有以需求为牵引,特别是通过消费实现产品的销售,才会有资本回报率并引至投资需求。

表6:资本产出弹性、消费与投资

四、结论

本文回顾了经济学理论模型中投资与消费之间的关系,并通过中国统计年鉴数据以及世界银行的国别数据,在不同视角下检验了消费和投资之间的实证关系。结果发现,消费和投资的关系随着时间发生变化,消费与投资之间存在正均衡关系,这是传统经济学文献所忽视的。我国消费占比仍远低于最优水平,经济增长模式应由政府引导投资逐渐转变为以消费促进投资的模式。

投资是延迟的消费,消费则是另一种投资。当个人或企业进行投资时,是将当前的资源用于生产或发展,而不是立即消费,这意味着他们将享受回报和利润的时间推迟到未来。因此,投资可以看作是将当前的消费延迟到未来。消费则不仅仅是满足当前的需求,也可以被看作是一种对未来的投资。通过消费,个人或家庭可以提高自身的生活质量、满足需求,并为未来的发展提供基础。同时,消费对投资和技术进步有引领和促进作用,成为一种潜在的投资力量。消费与投资的良性互动,是短期促进经济增长的良药,更是长期持续发展的密钥。

[1] 事实上,政府支出可以根据去向分成政府投资和消费。不同性质的政府支出对于居民消费的影响是不一致的。胡永刚和郭新强(2012)认为生产性建设是我国财政支出的重要去向,而居民消费与政府生产性支出即政府投资之间表现出稳健的正相关关系。蔡晓慧和茹玉骢(2016)通过微观数据证明,长期来看,基础设施资本存量增加会激励企业研发投入。张斌和茅锐(2016)通过两部门世代交叠模型证明,如果政府采取歧视非工业部门发展、刺激工业部门这一政策组合,则当政府增加诸如基础投资建设的需求时,会导致储蓄率上升,资本实际边际回报率下降。

[2] 维持投资水平是指此时投资恰好可以抵消资产折旧、人口增长等拖累,使得资本能够保持在不会引发生产能力萎缩的水平。

参考文献:

Blanchard O, Perotti R. An empirical characterization of the dynamic effects of changes in government spending and taxes on output[J]. the Quarterly Journal of economics, 2002, 117(4): 1329-1368.

Dumitrescu, E.-I., & Hurlin, C. (2012).Testing for Granger non-causality in heterogeneous panels. Economic Modelling, 29(4), 1450–1460.

Kuijs, Louis, 2005, “Investment and Saving in China,” Policy Research Working Paper No. 3633.

Linnemann,Ludger,and A. Schabert,2004,“Can Fiscal Spending Stimulate Private Consumption?”,Economics Letters,82,173—179.

Modigliani, Franco and Shi Cao, 2004, “The Chinese Saving Puzzle and the Life-Cycle Hypothesis,” Journal of Economic Literature pages 145-170.

蔡晓慧,茹玉骢.地方政府基础设施投资会抑制企业技术创新吗?——基于中国制造业企业数据的经验研究[J].管理世界,2016,(11):32-52.

胡永刚,郭新强.内生增长、政府生产性支出与中国居民消费[J].经济研究,2012,47(09):57-71.

廖茂林,许召元,胡翠等.基础设施投资是否还能促进经济增长?——基于1994~2016年省际面板数据的实证检验[J].管理世界,2018,34(05):63-73.

盛松成,龙玉,金辉. 消费与投资并不是相互排斥的关系,上海证券报,2023年2月19日。

张斌,茅锐.工业赶超与经济结构失衡[J].中国社会科学,2016(03):80-98+206.

作者:盛松成系中欧国际工商学院教授、中欧陆家嘴国际金融研究院高级学术顾问、中国人民银行调查统计司原司长

本文刊发于《比较》第131期