一些欧洲人常以瑞士的银行、德国的工程师、意大利的美食、法国的情人和英国的警察来形容最棒的事物。瑞士的银行体系被认为是全球最安全的,令人印象更深刻的是瑞士的私人银行。电影007系列中,詹姆斯·邦德说他只相信瑞士银行家和他自己,他有句名言:“如果您不相信瑞士银行家,世界会怎么样?”上方大铜章展示了这样一位私人银行家——头戴假发、身穿礼服、风度翩翩的让·康德·赫廷格(Jean.Conrad .HOTTINGER ,1764-1841),他是瑞士著名的赫廷格银行(Banque Hottinger & Cie SA)的创始人。铜章的另一面是赫廷格银行及家族的徽记,由创始人名字首个字母J、C组成H。此铜章硕大,不同凡响,重287克,直径86毫米,系1986年为庆祝该赫廷格银行成立200周年(1786-1986)而发行。

赫廷格银行的前世今生

赫廷格家族为商人世家。1779年让·康德·赫廷格被父亲派到米卢斯学习棉花交易,受邻居经济学家沃尔夫(M. Wolf)影响,让·康德·赫廷格对金融情有独钟。1783年他来到了叔叔居住地日内瓦,加入了家族好友、日内瓦银行家帕萨·德坎多尔·伯特兰(Passavant, de Candolle, Bertrand & Cie)的团队。让·康德·赫廷格如饥似渴地学习银行、社会和公共债务知识,他尤为关注伦敦和巴黎的金融业,梦想追随他所崇拜的瑞士银行家先辈,后担任法国财政部长的雅克·内克尔的人生道路。下方是银行家雅克·内克尔(Jacques Necker,1732-1804)的铜章与画像,铜章直径41毫米,30.2克。

让·康德·赫廷格如愿以偿来到巴黎任公司雇员。他是一名时时梦想当元帅的士兵,常与朋友们探讨在银行风口创业的机会。机缘巧合,一位巴黎银行家(Denis de Rougemont de Chatellois)遇到财务困境,投资收购的机会被他抓住,可能在富有家族的帮助下,1786年,22岁的毛头小伙子让·康德·赫廷格成为了银行老板之一。银行名称“Rougemont, Hottinger & Cie”中列入了赫廷格大名,银行位于繁华的香榭丽舍大街十字路口。

可是银行运营不久,3位投资人有了明显分歧。原股东Rougemon不赞同激进策略,亦因其财务困难退出了投资,朋友保罗也因病退出,让·康德·赫廷格成了独资股东。当时正值法国“大革命”动荡期,让·康德·赫廷格避乱去了美国。1798年他重返巴黎,将银行更名为“赫廷格公司(Hottinger & Cie)”,开设分支机构和扩张发展。他参与发行法国土地债券,担任法国外交部长、总理塔列朗(Talleyrand)的金融顾问,又在美国开设了赫廷格分支机构,让好友亨利·埃舍(Henri Escher)担任负责人。亨利·埃舍家族也是满满的金融故事,其父汉斯·卡斯帕·埃舍·凯勒 (1755—1831)的破产曾使苏黎世陷入了金融崩溃。其子阿尔弗雷德. 埃舍(alfred Escher)于1856年建立瑞士信贷银行,初始为自己的瑞士东北铁路融资,最终成为著名的跨国银行和私人银行。阿尔弗雷德还担任过苏黎世行政长官和瑞士国民议会主席。

当时,私人银行家在社会上受人尊崇。让·康德·赫廷格成为法兰西银行创始人之一,之后成为董事。他担任法国总贸易委员会成员,巴黎工商会主席,因策划资助拿破仑政变有功于1810年9月受封为男爵。他还创建了法国第一家保险公司。1818年,让·康拉德·赫廷格与本杰明·德莱塞特一起在巴黎创建了法国第一家储蓄银行——松鼠储蓄银行(笔者在《世界金融百年沧桑记忆》第一册中介绍过该银行),以及法国最早的养老基金。两个家族还喜结联姻,可谓亲上加亲。

让·康德·赫廷格依照家族惯例延续家族的商业血脉,长子让·亨利·赫廷格15岁就前往英格兰,23岁到美国新奥尔良从事贸易货运,负责家族的海外业务。1833年,让·亨利·赫廷格接管家族银行和企业,与本杰明·德莱塞特的侄女卡罗琳结婚。他的岳父弗朗索瓦·德莱塞特后来接任其兄长的法国储蓄银行的总裁职务,成为法国金融界的显赫人物。让·亨利·赫廷格积极参与了法国工业、电力、水务、铁路建设,法国在俄罗斯投资和墨西哥的重组项目。在风雨如晦的时代,战争、摧毁与重建此起彼伏,繁荣、危机与复苏周而复始,期间又逢第一、二次世界大战爆发,赫廷格银行艰难地生存下来了。外部世界在悄然变化,但赫廷格家族的影响力一直没变。家族第五代男爵让·菲利普·赫廷格(Jean-Philippe Hottinguer,1902—1985)担任巴黎工商会副主席、国际商会主席,欧洲银行联合会主席,并担任法国银行协会主席达35年之久,又在20世纪80年代担任法国众议院领袖。1985年,让·菲利普·赫廷格去世。四年后,赫廷格家族后代弗朗索瓦和伊曼纽尔离开家族企业, 在巴黎创建了自己的金融公司, 标志着在法国的赫廷格私人银行的终结。这家具有历史意义的家族企业于1994年出售给瑞士信贷银行,但家庭成员仍保留着在瑞士的赫廷格机构。

上方是1969年发行的赫廷格银行青铜章。此枚包浆厚重的铜章直径69毫米,重176克。铜章上的人物即私人银行家让·菲利普·赫廷格,此章为纪念他担任法国银行业协会主席25周年(1943—1968)。

赫廷格银行与中国有着千丝万缕的关系。1895年12月成立的华俄道胜银行,就是由俄国圣彼得堡万国商务银行与法国的赫廷格银行、巴黎荷兰银行、里昂信贷银行、巴黎国家贴现银行等合资成立,总行设在圣彼得堡,初始注册资本600万卢布,法方的各银行投资占 62.5%,俄国方面投资占37.5%。在清朝覆亡前,华俄道胜银行事实上充当了中国的国家银行,替淸政府“经理”国库,总揽国家收支,操纵中国金融、财政管理权,发行卢布(羌帖)纸币,代收关税、盐税,经营铁路建设,筑路开矿设公司,向旧中国政府提供政治贷款和铁路贷款等,控制了中国国民经济命脉。至俄国十月革命前,华俄道胜银行对中国已贷债款高达库平银1亿数千万两,获得巨额利益。1945年赫廷格参与创办德鲁奥保险公司(Drouot insurance company),成为法国最大的安盛保险(AXA)公司的前身之一。2010年安盛保险与中国工商银行重组、合资,在中国成立了工银安盛人寿保险公司,工行和安盛保险分别持股60%和28%,是目前中国规模最大的中外合资保险公司之一。

上方系工银安盛成立一周年时发行的银章,章重1盎司,直径40毫米,发行1730枚。银章上的爱心树图案,表达对客户的感恩以及对公司欣欣向荣的美好祈愿。

私人银行的追根溯源

私人银行的历史有起源于欧洲十字军东征之说,欧洲贵族们带兵出征,把自己的财产托管给其他贵族,渐而衍生出私人银行业务。早期的私人银行家从事提供贸易融资和外汇买卖、票据交易和财富管理。15世纪意大利佛罗伦萨美第奇家族的发家,就源于替教皇理财,给教廷和贵族办理私人金融业务,从而接管了遍布全球的教区汇款、贡款、善款和出售圣物款的资金往来。下方是一枚美第奇家族的银币,章上的人物为将美第奇家族和银行推向顶峰的科西莫·美第奇,币中镀金币系佛罗伦萨金币。该银币系2001年荷兰乌得勒支皇家造币厂出品,银币重31.1克,直径40毫米,面值 10荷属安得列斯盾,发行575枚。

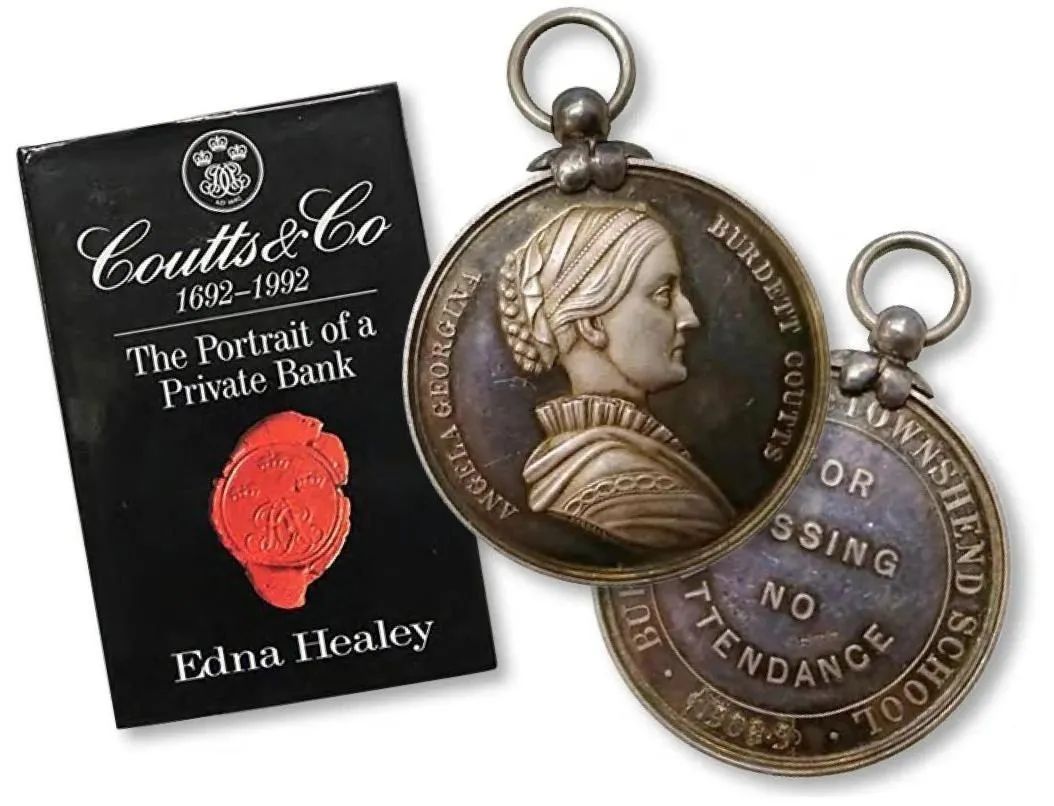

17世纪伦敦成为国际贸易和个人财富的中心,聚集了巨额财富。英国的顾资银行创建于1692年,被称为欧洲最好的私人银行,在英国的私人银行排名第一,在世界名列前五位,管理着世界各地9.8万名富豪客户的资产,为客户打理的总资产高达450亿美元。它全权为英国女王伊丽莎白二世管理着约4.5亿美元的资产。其他客户也都是权贵名流,包括乔治王三世,威灵顿公爵,名作家查尔斯·狄更斯、简·奥斯汀,作曲家肖邦,歌手艾尔顿·约翰以及重量级的王室成员。政治家和艺术家、企业家,体育明星和娱乐明星也成为该行追逐的目标。在顾资银行,50万英镑(约746万元人民币)是开户的底线。除了财富的底限外,它对客户的社会地位和家庭背景也颇为挑剔。著名摇滚乐队Oasis(绿洲)的主唱利亚姆·加拉赫到该行申请开户遭到了拒绝,据称顾资银行认为他的背景不好。2011年顾资银行被苏格兰皇家银行收购,目前成为苏格兰皇家银行旗下唯一的私人银行。下方银章上的人物是著名的私人银行家安吉拉·伯德特·顾资(Burdett-Coutts & Townshend),她曾是英国最富有的女人,1881年,这位67岁的顾资银行的继承人,不顾家族及维多利亚女王的阻止,执意要嫁给了比她年轻37岁的美国秘书,被剥夺了大部分财产继承权。

顾资银行300周年历史书及安吉拉·伯德特·顾资的银章。此银章重31克,直径38毫米,为1913至1914年顾资学校所发的奖章。

私人银行注重的是信用。16世纪荷兰商人从事远洋贸易,冰海困顿8个月,储存耗尽,他们仍坚定履行对私人投资者的承诺,不动用船舱内的粮食货物。17世纪汉堡的雅各布·塞缪尔·沃伯格(Jacob Samuel Warburg,1627—1668)已经创建了私人银行,信誉卓著,至今该银行仍活跃于私人银行界。罗斯柴尔德家族曾为皇宫贵族和教廷理财。第一代的梅耶·阿姆歇尔·罗斯柴尔德(Mayer Amschel Rothschild,1744-1812)在德国成立了私人银行,此后在整个欧洲建立了他们的金融王朝,并被奥地利和英国政府授予爵位。1825年,罗斯柴尔德家族帮助英格兰银行化解了市场清偿危机。下方是1965年发行的罗斯柴尔德家族纪念银章。银章中的大楼毗邻伦敦皇家交易所和英格兰银行,大楼系1809 年第二代的内森·梅尔·罗斯柴尔德在伦敦购置,并于1965年重建;另一面是著名的罗斯柴尔德家族“五箭”的徽记,寓意兄弟同心、其利断金、坚不可破,周边的文字是家族的价值观格言“团结, 勤奋、诚信(Concordia,Industria Integritas )”。

瑞士的私人银行业继承了欧洲的信用文化。16世纪法国的一些经商的贵族由于宗教信仰原因被驱逐出境,迁徙到日内瓦。瑞士人说:“瑞士之所以成为瑞士,是因为有些德意志人不愿做德国人,有些法兰西人不愿做法国人,有些意大利人不愿做意大利人。”于是这些人都成了瑞士人,一些人成为了私人银行家。他们为欧洲的皇室成员、高官显贵提供家族式的管家服务,其中的佼佼者是赫廷格、马利特、和米腊博家族。1557 年,马利特家族追随欧洲著名宗教改革领袖加尔文来到瑞士的日内瓦,在商业和银行业领域发家致富。米腊博家族因为1799年秘密资助拿破仑“雾月政变”而被拿破仑授权成立法兰西银行。三大银行家族可称作“瑞士银行家的泰斗”。

经历了危机、衰退和战争年代而沉沦的私人银行,伴随上世纪80年代后财富管理的爆发增长又一次复苏。今天全球近1/3的离岸私人银行财富在瑞士,据瑞士银行业协会(SBA)报告,金融行业贡献了瑞士11%的GDP,325家银行贡献6.7%,保险业贡献4.3%;瑞士劳动人口中有6%,约20万人从事金融行业,还有10万余名海外雇员。

瑞士联合银行金章

以私人银行业务著称的是瑞士联合银行(UBS)与瑞士信贷银行(Credit Suisse),两家银行资产规模占瑞士境内全部银行资产的百分之五十以上。上方是瑞士联合银行(Union Bank of Switzerland,简称USB)发行的一枚金章,章的一面呈现了瑞士联合银行的行名和早在1872年就开始使用的三把金钥匙的行徽,复古形式的金钥匙让人们想起保险箱,意味着信任、安全及慎重。瑞士联合银行起源于1747年成立于瑞士的一家银行。1998年瑞士银行与瑞士联合银行合并,形成瑞银私人银行、瑞银资产管理与瑞银华宝三个机构,2016年底管理资产高达20687亿美元,稳坐全球最大私人银行的宝座。下方是瑞士信贷银行的金属章,直径37毫米,重16克。章中图案是该银行的徽记,系银行名缩写CS,另一面是英、法、意、德四国文字行名。瑞士信贷成立于1856年,其私人银行位居瑞士银行之后,列全球第二位。

瑞士信贷银行的金属章

除去少数大银行和一些州立银行外,瑞士存在大量传统合伙制的私人银行,其法律组织形式可以是个人独资、合伙、有限合伙。对客户资金承担无限责任的私人银行共有17家,以全部家族资产做抵押,对客户权益有绝对承诺。合伙人是世袭银行家族,银行以家族名字命名,世代传承、延绵百年,维护家族名誉的责任格外沉重,开展业务非常谨慎和保守。银行家基本上来自基督教中的新教,崇尚节俭、勤奋、谦逊、诚信、自尊,低调保密,尊重隐私,反对奢靡腐败,背弃信义。下方是瑞士私人银行Banque Genevoise发行的50克银条。银条上的天平图案,表明银行的公正、可靠、可信赖。

瑞士私人银行Banque Genevoise银条

瑞士私人银行业是业界的典范,在国际上塑造了良好口碑,管理的巨额财富令人瞠目结舌。这类小型的专业私人银行服务私密、安全、专业、精致、个性化,除了上面介绍的赫廷格银行外,还有在全球私人银行业排名第24位的隆奥银行(Lombard Odier),该行创办于1796年,历经220多年,已经传承至第七代,历史比路易威登和爱马仕的历史还要悠久。创始人亨利家族亦是法国移民,1787年就在法国里昂从事货币兑换和银行业务。瑞士私人银行界流传着这么一句话:“如果你没听说过隆奥银行的名字,最大的原因就是你还不够富“。光富还不行,隆奥达亨更在乎长期的声誉和私人银行的价值观。2014年, 该银行从简单的有限合伙企业转变为公司合伙企业后,掀开了私人银行神秘的面纱。在瑞士的130多家外资银行中大部分经营私人银行业务,外资银行占有了近20%的瑞士财富管理和私人银行的市场份额,其管理资产的46%,客户的66%来自于国外。

通常意义上的私人银行,并不是法律所有权的划分,而是以业务及服务划分, 私人银行指面向高净值人群,包括皇室贵族、财富家族、成功企业家,社会名望和成就的富有人士提供高质量、高私密度的金融服务的机构,为客户提供从财富增值、财富保管、财富消费和财富转移的完整服务体系,为私人客户提供财富规划、教育安排、移民计划、遗产咨询、税务报告和托管服务等,为客户提供基于风险的资产配置、投资组合、股权投资、保险信托、可转换债券和绝对回报策略等,帮助客户打理分布在货币市场、资本市场、保险市场、基金市场和房地产、大宗商品和私人股本等各类金融资产,也可通过设立离岸公司、家族信托基金等方式为顾客节省税务和金融交易成本,还可以根据客户需要提供特殊服务,配备一对一的专职客户经理。私人银行家要有多元化知识背景,熟悉法律,税务,文化,金融、市场,产品等,具有全球视角。

私人银行强调私密性(保证财富及信息安全)、专属性(有专属产品、专属规划和专属服务)以及专业性。有些银行按客户和服务分类,第一类是大众银行(Mass Banking),不限制客户资产规模;第二类是贵宾银行(Affluent Banking,也就是国内银行所称的贵宾理财中心),客户资产在10万美元以上;第三类是私人银行(Private Banking),要求客户资产在100万美元以上;第四类是家庭办公室(Family Office),要求客户资产在8000万美元以上。

上世纪80年代以来,私人银行受到了国际银行业的普遍重视并得以迅速发展,业务增长快,收益率高,成为各家银行发展的重点领域和利润增长重要来源。大型银行着手收购小型私人银行,快速占领市场,但仍保留那些古老私人银行的原有传统和合伙人体制。

二战后美国成为世界头号强国,创造了巨额社会财富,造就大量富裕阶层,财富管理需求剧增。JP摩根和花旗银行为代表的美国银行为代表的私人银行业务快速发展。虽然在清末李鸿章的时代中国就出现了私人银行的雏形,李鸿章有给他打理资产、金融理财方面的专家,但中国的私人银行业务起步较晚,2007年的3月28日,中国银行在北京成立了第一家私人银行部,开启了国内银行私人银行业务先河。随着国内经济发展,财富管理的需求扩大。过去10年中,中国高净值人士财富以约20%的年化增长率迅速积累。据波士顿咨询公司测算,2016年中国个人可投资金融资产的规模稳居世界第二,达126万亿人民币。至2016年底共有22家商业银行机构开展了私人银行业务,包括五大行、十家股份制银行、六家城商行和一家农商行。在2015年全球私人银行25强中,虽然中国仅招行和工行两家银行列入,且排名较后,但考虑到中国的私人银行业务起步较晚,进步很快。

上方为中国工商银行私人银行部成立纪念章,从章中文字可见,工行私人银行部开业于2008年3月27日。15年的时间,已经比肩有数百年历史的私人银行。

紧闭银行家的嘴唇

瑞士在两次世界大战中都是中立国,也未加入欧盟,在2002年之前未加入联合国。瑞士有金融“避税港”的美称,全球三分之一的离岸基金在瑞士银行体系内,成为为世界最大的离岸金融中心。银行保密制度为瑞士银行吸纳了来自全世界的存款,成为全球富人隐匿财富、逃避税收的首选地点。日内瓦有句名言:“要活得舒心,就要活得低调”。通常私人银行客户不喜欢炫耀,沉稳而节制的传统成为双方此合作的基础。

瑞士私人银行业的客户信息保密制度,几成瑞士银行业的代名词。银行保密制度源于1934年瑞士议会通过的《银行法》,当时德国纳粹在欧洲各国清查犹太人资产的间谍行为,这部《银行法》中特别加入了银行信息保密及泄密处罚等条款。瑞士历史学家RobertVogler认为,《1934年银行法》颁布的背景是德国纳粹上台后停止偿还外国银行的贷款,导致对德国风险敞口极大的瑞士银行业陷入危机,而这部法律的主要内容是银行业监管和风险控制,保密制度只是其中的一个辅助性条款。该法规47条明确银行职员须严格遵守保密原则,保守其与客户往来情况及客户财产状况等有关机密,保密协议终身生效,不因为银行职员离职、退休、解雇而失效。如果有人泄漏客户和银行信息,将面临高额罚金乃至牢狱之灾。瑞士的银行普遍采用了密码账户、化名代号、户名代码等保密措施,银行里不准拍照,不讲姓名,一些银行甚至不挂招牌,只标有经营者的名字。

揭开银行厚重的帷幕

由于银行保密得力,瑞士一度被指责是全球“黑金天堂”,很多国家与政府指责瑞士在“影子经济”、“洗钱犯罪”和“国际恐怖主义”活动中成为保护伞。瑞士当局不得不听取国际社会的呼声,声称凡涉及各国政府追缉的毒品走私、贩卖武器、恐怖主义、严重贪污等罪犯,只要原告提供账户存在的有效证据,瑞士的银行须予以配合。瑞士银行业面临越来越大的披露压力,保密法部分地失去了往日的威力,银行厚重的帷幕开始拉开。银行业智库“瑞士金融行动”(AFP)负责人AndréRothenbühler说:“在美国的压力下,绝对的银行保密制度已经不复存在。”其实不仅在瑞士,其他离岸金融中心亦是如此。在信息技术高度发展的今天,银行保密制度的含义正在发生巨大的变化。税款的规定也使瑞士在国际上处于不利地位,全球流入瑞士的资金呈现减少趋势。从2008年1月到2009年11月,在瑞士拥有银行账户的外国人减少了28.1%。同时国际私人银行业的并购和竞争日趋激烈,国际大型银行集团的优势越来越明显,其他金融中心的崛起也促使瑞士的小型私人银行不得不做出变革。一些家族式私人银行已经进行了股权改革,有更多私人银行走出瑞士和欧洲,来到新兴市场垦荒。

2010年,美国国会通过了《外国账户税务合规法案》(FATCA),这项法案是美国打击美国公民海外逃税的一项“利器”。2014年7月1日法案正式实施,要求外国银行向美国税务部门提供美国公民的账户信息,不配合的外国金融机构将会面临罚款,甚至更严重的处罚。2013年瑞士最古老私人银行——威格林银行(Wegelin) 成为有史以来第一家遭美国起诉的海外银行,虽然该银行在美国境内无分支机构,但美国认为美国法律适用于任何有美国客户的外国银行。美国指责威格林银行在2002至2011年间,协助美国富人在海外持有的12亿美元资产逃税,因此判决威格林银行支付5780万美元罚款,赔偿后威格林银行须关闭。外界视这一案件为美国全面打击私人银行私密性的一座里程碑。威格林银行拿瑞士法律为自己辩解:“目前情形为威格林银行制造了一个明显的两难境地:如果要拥护现行美国法律,就意味着瑞士银行必然要破坏本国的法律。”

2009年,瑞士两大银行巨头,瑞士信贷集团和瑞士联合银行集团也分别被美国罚款26亿美元和7.8亿美元,但逃脱关闭厄运。美国指控瑞士联合银行帮助富人逃避征税,为了结官司,瑞士议会同意向美国移交4450个银行账户信息。此外,还有10余家瑞士的银行接受美国的刑事犯罪调查,其中包括瑞士最大的私人银行。在威压下已有100多家瑞士银行同意和美国司法部合作,说服美国籍客户加入自愿申报海外资产计划,从而避免银行被罚款。德国、法国、英国、意大利等欧洲国家也以打击逃避税为由,要求瑞士银行交出客户信息。印度亦要求瑞士的银行提供印度籍客户的信息,声称印度客户在全球避税天堂存有约50亿美元非法资产。

随着“银行间自动互换信息”(AEOI)计划和其他打击逃税措施接踵而至,美国国税局(IRS)推出“有限大赦计划”,鼓励拥有离岸账户的美国纳税人“主动自首”,除了补缴逃漏的税款之外,只要揭举那些曾帮助他们绕过监管私藏账户资金的机构或个人,他们就可以免于被起诉。德国、法国、意大利、比利时都颁布了豁免措施,鼓励高端客户将资金汇回本国。美国著名投资商沃伦·巴菲特主动爆出自己缴纳的税款尚不如秘书多的内幕,引起一片哗然。在法国,有富人开始主动多纳税以帮助政府提高收入。以避税吸引客户的私人银行模式前景黯淡。

虽然瑞士于2009年接受经合组织(OECD)制定的银行间自动交换信息的标准,2013年签署《多边税收征管互助公约》,承诺与60多个国家自愿互相交换银行客户信息,2014年承诺遵守经合组织的银行间信息互换“新标准”,但瑞士政府仍极力维护银行保密性这一长期建立的品牌,强调“银行保密机制依然完整”,瑞士“严格惩处出卖银行客户信息行为”。瑞士私人银行业亦辩解,服务私密性,相似于医生和患者、律师和其代理人之间的关系,认为隐私权在民主国家是最基本的、理应受到保护的公民权利。被处罚的威格林银行总裁康纳拉德·赫姆勒(Konarad Hummler)则愤怒地称“美国是二战以来最没有道义的侵略,避税是公民非彻底地试图规避国家管理者在糟糕运行其社会福利体系后通过财政政策来掌控财富的一种合法自卫行为”。赫姆勒认为,威格林银行帮助外国人避税的行为是有一定哲学基础的。他是葡萄牙哲学家费尔南多·佩索(Fernando Pessoa)的拥趸,并十分推崇他关于“银行家本身就不应是政府主义者”之说。在民众反映强烈的社会公平缺失的时候,这样的声音是为人唾弃的。贫富差异、阶层固化客观上将富人推向了情绪对立面,逃税行为成为众矢之。

脱去了银行保密的外衣,私人银行还能否留住客户吗?前景有些暗淡不明。瑞士私人银行数量从2005年的182家下降到2013年的139家。进入2014年,由于监管改革带来高昂的合规成本、同业争夺优秀员工的激烈竞争,新兴市场成为私人银行新市场。私人银行整体盈利水平受到挤压,没有特殊优势的小型机构受压更大。私人银行购并重组速度加快,大量资金流向跨国银行的私人银行。

在全球金融危机后,虽然全球银行业陷入了“战略迷茫期”,但专注私人用户和财富管理业务取得了业内共识。2017年6月至2018年6月,全球财富总额又增长了4.6%,达到317万亿美元,超过了全球人口的增长速度。全球人均财富增长了3.2%,达到了创纪录的63100美元,其中美国财富额达到98万亿美元,中国位居第二位,财富总额52万亿美元,这可能与房地产市场“乘数效应”有关,但中国人均财富水平不及世界平均水平。私人银行这一贡献高、轻资本、高回报的业务受到青睐,众多金融机构都在拼抢这片“蓝海”市场,重视客户在银行的价值链的延伸。然而,私人银行的发展模式、机构组成、业务定位、资产组合、风控管理、法规队伍建设及数字化转型方面仍需完善。未来私人银行业务必然会竞争加剧,从“跑马圈地”走向行业分化,中外证券、信托和基金公司、财富管理公司、其他金融科技企业等会纷纷涌入,从重视机构品牌走向重视私人银行业绩品牌,重视投资经理的个人能力,重视对私人客户多产品,全领域,国内外综合服务的能力。

全球私人银行发展方兴未艾,老树萌新枝,春深更著花。

本文来源:上海市银行博物馆